|

(x)L |

||

|

|

|

|

EL COMERCIO ALIMENTICIO EN ARGENTINA 2001-2006: ANÁLISIS TERRITORIAL DEL SECTOR SUPERMERCADISTA THE NUTRITIOUS TRADE IN ARGENTINEAN 2001-2006: TERRITORIAL ANALYSIS OF THE SECTOR OF SUPERMARKETS |

|

(x)L |

||

|

|

|

|

|

|

|

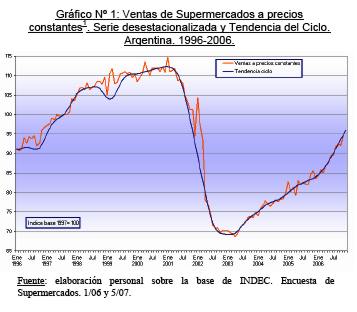

Transformaciones en el comercio supermercadista entre los años 2001-2006. A partir de la recesión económica y especialmente desde la mencionada crisis iniciada en el año 2001, se comienzan a evidenciar algunos cambios en el comercio de la alimentación Argentina (que se hicieron fuertes en los momentos de profundización de la crisis, pero que se mantuvieron como tendencias generales hasta la actualidad. A partir de abril de 2001, las ventas (a precios constantes y no a precios corrientes, ya que los primeros no se ven modificados por el “efecto precio”) de los supermercados comienzan a caer, pudiéndose observar una fuerte caída de éstas en el mes de diciembre de 2001, como consecuencia de la crisis mencionada que comenzó con el congelamiento de los depósitos y la restricción de efectivo, acompañada de una convulsión social, económica y política. Así, el Comunicado de Prensa del 1/1/2002 de la Confederación Argentina de la Mediana Empresa (CAME), señala que “la bancarización forzada, la falta de suficientes SPOTS para atender la demanda de productos a través de las tarjetas de débito, el colapso y saturación de los sistemas informáticos financieros, los paros y movilizaciones, la grave situación antes, durante y después de los saqueos y las dos crisis institucionales con las renuncias de dos jefes de Estado en forma consecutiva, ha provocado una parálisis total en la comercialización de productos y servicios”. A pesar que algunos meses presentan un crecimiento en los valores índices de ventas, se observa que la “tendencia del ciclo” es a la baja; así, por ejemplo el índice de ventas presenta un valor de 111,8 en abril del 2001, de 78 en abril de 2002 y de 68,9 en abril de 2003; siendo éste último valor el más bajo de todo el periodo en estudio. Es interesante señalar que el mes de junio de 2002 presentó una caída del 28% de las ventas (respecto al mismo mes del año anterior), pero dicha disminución fue mayor en hipermercados y supermercados, que en los autoservicios y comercios tradicionales de barrio, debido a que “los primeros suelen actualizar precios con mayor celeridad que los segundos” (CAME 30/6/2002). También la Cámara Argentina de Comercio, señala para ese año las mismas tendencias que se han mencionado: “el comercio minorista se encuentra frente a una posición comprometida. Por un lado, los costos se han incrementado como consecuencia del aumento en los precios que fijan los proveedores y la reducción en los plazos de financiamiento. Por el otro, la falta de liquidez, el desempleo, la ausencia de una moneda confiable y la incertidumbre reinante han profundizado la contracción de la demanda. Esta coyuntura origina que 6 de cada 10 comerciantes consultados considere que la situación empeorará en el corto plazo” (CAC. 5/2002). Muchas de las tendencias (re)surgidas durante el año 2002 se mantienen y profundizan durante el año 2003, aunque como se ha presentado en el gráfico Nº 1, se da una tenencia alcista en las ventas: “recién en el primer trimestre del año 2003 la economía argentina vuelve exhibir una tasa de crecimiento positiva que según el MECON fue de +5%, valor superado durante el segundo trimestre (+8%), trayendo un mejoramiento en los niveles de desempleo (la tasa de desocupación en mayo de 2003 se situó en 15,6%) en un marco de estabilidad de precios” (MECON. Subsecretaria de Defensa del Consumidor. 10/2003: 79).

Respecto a

este año 2003 y observando el gráfico Nº 1, resulta interesante

mencionar que en el primer cuatrimestre los supermercados continúan

registrando bajas en sus ventas, (aunque la caída se había

desacelerado), siendo la actividad de los supermercados, unas de las

“mas lentas en reaccionar”. A partir de este año, las ventas en

supermercados dejaron de caer y comienzan

El repunte de las ventas en hipermercados se debe a, “las agresivas promociones lanzadas especialmente por las grandes cadenas, que ofrecen descuentos al 15%, según la forma de pago o el rubro de las mercaderías” (MECON. Monitoreo Sectorial. 6/2003: 16). Además, estos canales de la GD ampliaron la oferta de “marcas propias”, incursionaron en carnes, toda clase de alimentos y artículos de limpieza. Sin embargo, el MECON agrega que “se observa que los consumidores retomaron la compra de alimentos y bebidas en almacenes de barrio, que otra vez vuelven a representar más de la mitad de la provisión de la canasta básica del país. Los super e hipermercados, que llegaron a tener más de 80% del mercado, se redujeron hasta el 38%” (MECON. Monitoreo Sectorial. 12/2003: 19). Volviendo al gráfico Nº 1, se puede observar que a partir del año 2004, comienza una lenta pero progresiva recuperación del índice de ventas de los supermercados, permitiendo una tendencia de ciclo en alza, la cual presenta un crecimiento más abrupto recién durante el año 2006. Para el año 2004 el INDEC, señala que las cifras del sector supermercadista no son buenas y a pesar que el consumo en general crece lentamente y va en aumento, los supermercados tardan en recuperarse sin lograr llegar a los niveles pre-crisis; se señala así que en el primer bimestre de 2004, las ventas crecieron a precios constantes pero no logran recuperar la participación que tenían en el comercio minorista. Para el mes de octubre de 2004, el INDEC señala que las ventas de supermercados lograron aumentar en un 2.5% frente a septiembre (desestacionalizada y a precios constantes); “De acuerdo con la información suministrada por el INDEC, en la comparación contra octubre de 2003 las ventas de los supermercados crecieron el 6,1 por ciento. En los últimos doce meses, los precios de las grandes cadenas aumentaron el 6,2 por ciento, es decir, estuvieron por encima de la inflación, que en el mismo período fue del 5,7 por ciento. Ambos factores determinaron que la facturación creciera el 13,5 por ciento. (…). Lo concreto es que las ventas de los supermercados, medidas en unidades vendidas, aún están casi un 30 por ciento por debajo de las de mediados de 2002, cuando el sector era afectado de lleno por la crisis de salida de la convertibilidad. Durante 2004, los supermercados nunca pudieron consolidar una tendencia alcista. La evolución mensual fue siempre volátil” (Página 12. Diario. 26/11/2004). En los primeros meses del año 2005, comienza a percibirse un incremento en el consumo de productos alimenticios consecuencia especialmente de los aumentos salariales impulsados por el gobierno nacional particularmente en los sectores de menor poder adquisitivo (para los cuales el consumo de productos de almacén tiene un peso relativamente alto, en su consumo total). A fines de este año, se observa un fuerte aumento de ventas, debido especialmente a las subas salariales, la cercanía a las fiestas y las posibilidades de compras, “en los últimos cuatro meses, las ventas crecieron a un promedio interanual cercano a 7%, muy por encima del promedio anual y deja buenas expectativas en el comienzo de 2006” (CAME. 4/12/2005). Con respecto al año 2006, se observa en el gráfico Nº 1, que las ventas continúan en aumento, pero este año, y especialmente la segunda parte del mismo, se diferencia de los años anteriores en cuanto al abrupto crecimiento de las mismas, presentando valores índices similares a los del año 1997, aunque dicha recuperación no alcanza a los altos valores correspondientes a los años pre-crisis. De esta manera, en este breve análisis, se presentó la situación general de los supermercados en Argentina, con datos generales para todo el país, pero claramente se dan importantes diferencias territoriales en nuestro país resultado de las disparidades ya existentes y del uso diferencial y jerárquico del territorio por parte de de los supermercados. Análisis territorial del sector supermercadista en Argentina 2001-2006. Las desigualdades territoriales existentes en Argentina, también se ponen en evidencia en el comercio alimenticio de la alimentación y en especial en el sector de la GD. La distribución de los locales de supermercados en Argentina en busca del consumo masivo, acompaña a la distribución de la población, coincidiendo con las ciudades de mayor importancia, no solo en cantidad de población sino también en poder adquisitivo, lo que significa un importante número de potenciales consumidores. Esto implica, una importante concentración de la GD en la ciudad de Bs. As (Cap. Federal), en los 24 partidos del Gran Buenos Aires (GBA), en el resto de la provincia de Buenos Aires y, en Córdoba.

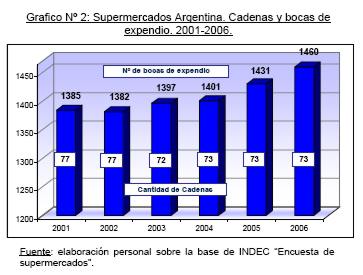

El gráfico

Nº 2, establece la cantidad de cadenas relevadas y el número de

Se observa

que han ido variando la cantidad de cadenas de supermercados y los

locales correspondientes; resulta necesario remarcar que para el año

2000, el INDEC registró 1234 bocas pertenecientes a 77 cadenas de

supermercados, lo cual demuestra un importante crecimiento de bocas, 151

entre el 2000 y el 2001, para la misma cantidad de cadenas, relación que

se mantiene para el año 2002. A partir del año 2003, la cantidad de

cadenas relevadas por el INDEC disminuye y las bocas de expendio

aumentan aunque más lentamente que lo ocurrido en los últimos años de la

década de los noventa (en el año 1997, 85 cadenas de supermercados

poseían 804 bocas de expendio, en el año 2000, 77 cadenas poseían 1234

bocas de supermercados). Obsérvese que desde el año 2004, cuando la

situación económica del país presenta mejoras y los supermercados

comienzan a “reaccionar”, la misma cantidad de cadenas (73), presentan

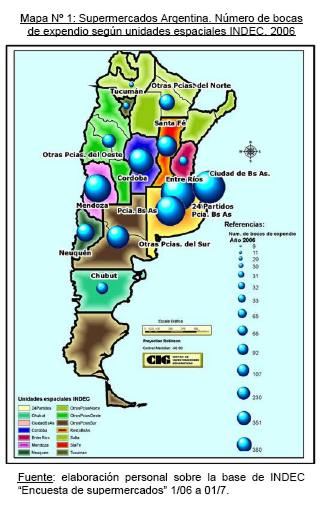

un crecimiento anual de alrededor de 30 bocas de supermercados. Ahora bien, respecto al análisis intraformato, la Encuesta de Supermercados relevó, para el mes de mayo de 2003, 70 empresas (cadenas de supermercados), entre las que se distinguen 11 cadenas grandes y 59 cadenas medianas, según el monto de las ventas. Respecto a la cantidad de bocas para el total de las cadenas (sin diferenciar aún entre grandes y medianas) en mayo de 1999 el número era de 1039 y cubrían una superficie en m2 de 1.884.079, mientras que para el mismo mes del 2003, la cantidad de bocas era de 1.424, cubriendo un total de 2.053.530 m2; lo cual implica un crecimiento de 37,1% en el número de bocas y un incremento de 21,9% en la superficie, de manera que el tamaño promedio de las bocas disminuyó 11%. A las 11 cadenas grandes relevadas en mayo de 2003 le corresponden 677 bocas de expendio en todo el país, y a las 59 cadenas medianas 747 bocas, lo que significa que solo 11 cadenas poseen el 47.5% de todas las bocas de supermercados. En el año 2006, las bocas de expendio registradas en el territorio argentino son 1460 (pertenecientes a 73 cadenas de supermercados); el mapa Nº 1, referencia territorialmente estas bocas.

La

concentración de las bocas de expendio de estas 73 empresas, se dan en

los 24 partidos del GBA, seguidos por la ciudad de Buenos Aires y el

resto de la prov. de Bs. As., que concentran el 65.8% de estos locales

de supermercados. Las provincias de Mendoza (107 bocas), Córdoba (92

bocas) y Santa Fe (65 bocas) reúnen el 18.9% de las bocas de todo el

país, por lo cual en estas unidades espaciales mencionadas, se

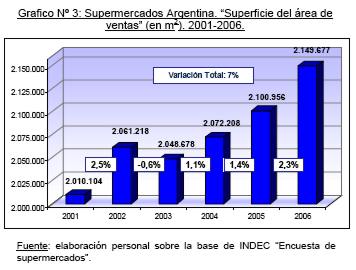

encuentran el 83.9% del tota Entonces, teniendo en cuenta esta distribución diferencial de los locales de supermercados en Argentina es que se analizarán algunas variables seleccionadas que nos permiten realizar algunas apreciaciones en cuanto a las diferenciaciones territoriales de la GD en Argentina. La variación en la “superficie del área de ventas”, para el total de las cadenas de todo el país, entre los años 2001-2006, se presenta en el gráfico Nº 3. Si consideramos los seis años del período 2001 a 2006, los datos indican que el área de venta aumenta en 139.573 m2, lo que significa un crecimiento de 7%, el cual es muy bajo a la comparada, por ejemplo, con el correspondiente al período de años 1997-2000, que fue del 45.8%. La variación interanual de la “superficie del área de ventas” venia decreciendo, siendo de 8.8% entre 1999 y 2000; sin embargo, este porcentaje es muy bajo a partir del 2001, hasta llegar a ser negativo entre 2002 y 2003 (a pesar de registrarse 15 bocas de expendio más), como resultado de la crisis económica, que como se ha señalado, afecto de manera profunda a los supermercados. Este bajo crecimiento porcentual del área de ventas significa además, que las locales de supermercados poseen cada vez menores superficies. Para

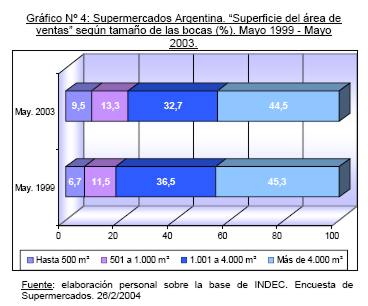

realizar un análisis más profundo de esta variable, se presenta el

gráfico Nº 4, con la variación en la “superficie del área de venta” (en

m2), en los dos momentos mayo de 1999 y mayo de 2003,

diferenciando por tamaño de supermercados: Con respecto a la “superficie del área de ventas”, son los hipermercados (más de 4.000 m2), los que contribuyen en los dos momentos con la mayor superficie de los salones de venta. Sin embargo, “la superficie de los estratos de más 1.000 m2 verificó un decrecimiento conjunto en su participación, desde 81,8% en el año 1999, a 77,2% en 2003” (INDEC. 26/2/2004: 5). La caída en la participación de la “superficie del área de ventas” de los supermercados más grandes (entre 1001 a 4000 m2), fue a favor de los supermercados de menores dimensiones (menos de 1000 m2). Ahora bien, diferenciando según tamaño de las cadenas, el INDEC señala que en las grandes cadenas entre los dos momentos analizados, no se presentan importantes cambios respecto a la participación de cada estrato en la “superficie del área de ventas”. Además “el estrato de más de 4.000 m2 continuó ubicándose en el primer lugar con 54,8% de la superficie total en mayo de 2003” (INDEC. 26/2/2004). Respecto a las cadenas medianas, los dos estratos de menor tamaño aumentaron su participación en la superficie del área de ventas. “Se destaca el estrato de bocas de hasta 500 m2, que pasó de tener una participación de 21% en mayo de 1999, a 33,2% en mayo de 2003, reemplazando al estrato de bocas de 1.001 a 4.000 m2 como el de mayor participación. En la anterior medición, las bocas de hasta 1.000 m2 aportaban el 43,4% de la superficie. En mayo de 2003 aportaban el 62%” (INDEC. 26/2/2004).

Este

análisis más desagregado por tipo de cadena y tamaño de los

supermercados, permite justificar mejor que la variación anual en el

crecimiento de la superficie del área de ventas (para el total de las

cadenas en Argentina), haya sido muy baja entre los años 2001-2006 como

se ha presentado en el grafico Nº 3; además, se corrobora lo señalado

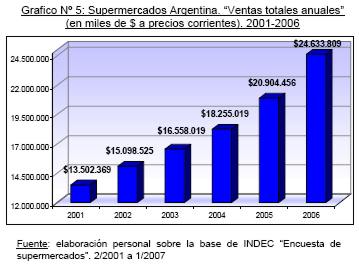

respecto a la disminución en el tamaño promedio de las bocas. El mapa Nº 2, representa las diferencias territoriales en la variación de la “superficie del área de venta” entre los años 2001 y 2006. Se observa en el mapa Nº 2, que el mayor aporte de superficie de supermercados en Argentina, lo dan en primer lugar los 24 partidos del GBA, en segundo lugar, la ciudad de Bs. As y en tercer lugar, el resto de la prov. de Bs. As. Sin embargo puede observarse que para esta variable, las diferencias entre el GBA y las demás jurisdicciones son muy significativas; así para el año 2006, el promedio de la superficie del área de ventas del GBA es de 627.591 m2 (con 380 bocas de expendio), mientras que la ciudad de Buenos Aires presenta un valor de aproximadamente la mitad que el GBA, 354.694 m2 (con 351 bocas de expendio). Esta diferencia se explica porque en el GBA hay supermercados de grandes superficies, siendo especialmente hipermercados los que se instalan en estos partidos con grandes densidades poblacionales, ubicados en las afueras de estas ciudades y a lo largo de los ejes de entrada y salida de las ciudades. Como se ha mencionado, la variación porcentual entre 2001 y 2006, para todo el país, fue del 7% pudiendo observarse en el mapa Nº 2, que el GBA, y Córdoba, presentan variaciones porcentuales con valores inferiores al promedio aunque siguen creciendo; la ciudad de Buenos Aires, presenta un valor muy cercano al promedio y en la prov. de Bs. As., no se registran variaciones en la superficie del área de ventas. El sector supermercadista ya se encuentra muy desarrollado en estas unidades espaciales y además se registran aperturas de nuevas bocas de superficies menores. Pero en estos años, las cadenas de supermercados comienzan a abrir bocas en otras ciudades, dándose la expansión territorial hacia el interior del país, por lo cual puede observarse en el mapa que hay unidades espaciales que crecen por encima del promedio del país, como son los casos de Mendoza (+36%), Tucumán (+32%), Chubut (+27%), Santa Fe (+11%) y también las “otras prov. del sur” (+20%) y otras prov. del oeste (+21%). Por ejemplo, para el caso de la provincia de Mendoza que presenta el mayor porcentaje de crecimiento, los datos del INDEC señalan 78 bocas de expendio en el año 2001, pasando a 107 bocas en el 2006; la llegada de grandes supermercados, modifica profundamente esta variable, ya que en el año 2000 se instalan tres hipermercados, Wal-Mart, Carrefour y Libertad, y en el año 2001 se instalan otros dos hipermercados, que son una segunda sucursal de Libertad, y un Jumbo (datos extraídos de las sitios web oficiales de las empresas). Por otro lado, se observa que en algunas unidades espaciales la variación en la “superficie del área de ventas” presenta un valor negativo, como son Neuquén (-13%), Entre Ríos (-89%), Salta (-10%) y “otras prov. del norte” (-32%). En estas unidades espaciales en el mismo período también disminuyeron el número de bocas de expendio, lo cual explica la caída de la superficie del área de venta. Tomando como ejemplo el caso de Neuquén, los datos del INDEC, muestran que en el año 2001 había 39 bocas con 60.963 m2 y en el 2006, 33 bocas con 53.026 m2; estas caídas pueden explicarse porque en la ciudad de Neuquén se instalaron 4 grandes hipermercados entre fines de la década de los noventa y el año 2002, lo cual sumado a la crisis económica, produjo el cierre de locales de algunos supermercados de cadenas regionales, como es el caso de Supermercados Topsy. Para el caso de las “otras prov. del norte”, se observa también una reducción en el número de bocas de expendio en este período de años, pasando de 45 a 32 locales; en la provincia de Salta, esta reducción también ocurre, existiendo 12 bocas en el año 2003 y 9 en el 2006, siendo la variación altamente negativa por tratarse de cantidades bajas, sobre las cuales el cierre de dos supermercados de grandes dimensiones impacta altamente en esta variación porcentual. Para poder seguir profundizando en este análisis, en el gráfico Nº 5, se toma una variable central “ventas totales en miles de pesos”, es decir la facturación de los supermercados en este período de años, para el total del país:

Ahora bien, los datos presentados en el gráfico Nº 5, corresponden a las sumas anuales (en $) de las ventas de los supermercados en Argentina medidas a precios corrientes, lo cual significa que se percibe en estos valores, los efectos inflacionarios de la devaluación de la moneda desde el 2002, y la inflación de los precios de los últimos años. Realizada esta aclaración, y observando el gráfico, se percibe que entre los años 2001 y 2006, la variación porcentual en la facturación de los supermercados es del 82,4 %; además, las ventas medidas en miles de pesos, cayeron en el año 2001 respecto al 2000 por efecto de la crisis económica, pero comienzan a recuperarse especialmente después del 2003, observándose un importante crecimiento entre los años 2005 y 2006.

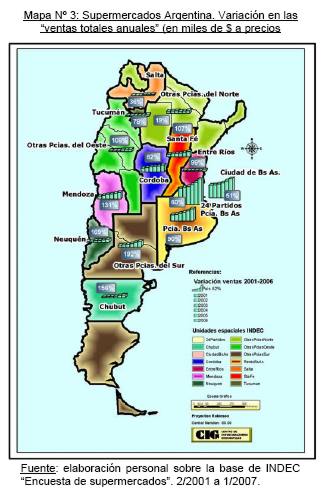

Ahora bien,

la variación de la facturación entre los años 2001 y 2006, presenta

también diferencias territoriales, como pueden apreciarse en el mapa Nº

3: Los datos del mapa nos muestran que hay unidades espaciales que presentan un crecimiento en la facturación muy por encima del promedio del país (que fue del 82%), existiendo además, otras con valores por debajo de este promedio. El GBA y la ciudad de Bs. As., presentan una variación porcentual por debajo del promedio del país, demostrando un estancamiento en su crecimiento en cuanto a facturación, aunque los supermercados presentan altos valores de ventas. La provincia de Córdoba, por ejemplo, presenta una variación en su facturación con un valor igual al promedio del país (ver mapa Nº 3), lo cual puede explicarse por saturación del mercado supermercadista si observamos además que en el mapa Nº 2 en este período de años, el crecimiento en la superficie del área de ventas fue solo de un 3%. La variación porcentual presenta valores más altos que el promedio nacional, en Neuquén (163%), Chubut (156%), Mendoza (131%), Santa Fe (107%), “otras prov. del sur” (192%) , “otras prov. del oeste” (108%), Entre Ríos (99%) y prov. Buenos Aires (90%); estos valores porcentuales son muy altos en algunas provincias porque parten de situaciones con valores muy bajos, lo cual determina un fuerte crecimiento, pero además se pone en evidencia, como ya se ha mencionado, el desarrollo del supermercadismo en el interior del país, determinado por el estancamiento de la facturación en lugares con más tradición supermercadista, como la Capital Federal, el GBA y Córdoba, y la búsqueda por parte de las empresas de nuevos potenciales consumidores, en nuevos mercados.

|

|

|

|

2 de 4

|

|

Instituto de Geografía (IGUNNE) Facultad de Humanidades - UNNE Av. Las Heras 727 - Resistencia - Chaco (CP 3500) República Argentina TelFax Nº (+54) 3722 - 446958: (Int.316) Correo electrónico: geogra@hum.unne.edu.ar |

a

crecer pero de manera muy lenta, lo que lleva, a partir de mediados de

ese año, a que la tendencia del ciclo sea alcista aunque sin llegar a

los valores índices de los noventa, inclusive presentando siempre

valores menores al índice base 100, de agosto de 1997.

a

crecer pero de manera muy lenta, lo que lleva, a partir de mediados de

ese año, a que la tendencia del ciclo sea alcista aunque sin llegar a

los valores índices de los noventa, inclusive presentando siempre

valores menores al índice base 100, de agosto de 1997.  bocas de expendio correspondientes, entre los años 2001 y 2006, para el

total del país.

bocas de expendio correspondientes, entre los años 2001 y 2006, para el

total del país.

l

de los locales de supermercados del país.

l

de los locales de supermercados del país.

Antes

de analizar este gráfico, es necesario señalar que el índice de ventas

de los últimos 10 años, desestacionalizado y a precios constantes,

muestra una fuerte caída de este índice, durante la crisis 2001-2002, y

la lenta recuperación en los años posteriores, llegando a los valores

índices de los años pre-crisis recién en el segundo semestre del 2006.

Antes

de analizar este gráfico, es necesario señalar que el índice de ventas

de los últimos 10 años, desestacionalizado y a precios constantes,

muestra una fuerte caída de este índice, durante la crisis 2001-2002, y

la lenta recuperación en los años posteriores, llegando a los valores

índices de los años pre-crisis recién en el segundo semestre del 2006.